„Resilienz in unsicheren Zeiten“

Das Research der französischen Großbank BNP Paribas erwartet für die Weltwirtschaft im vierten Quartal 2025 eine Widerstandsfähigkeit trotz erhöhter politischer und geopolitischer Instabilitäten. Die derzeitige Schwächephase sei als vorübergehend und nicht als ein andauernder Trend anzusehen. Diese grundsätzlich sehr erfreuliche und optimistische Aussage, lässt sich allerdings nicht für alle Länder und Regionen so übertragen, sondern gilt natürlich nur in Summe. Wie auch sonst, geht es auf dem Globus eher divers zu. Die konstatierte weltweite Schwäche spricht dafür, dass es wohl in eher mehr als weniger Ländern nicht wirklich rund läuft. Was allerdings auch keine wirkliche Neuigkeit ist.

Auszuschließen ist an dieser Stelle aber sicher, dass die BNP Paribas mit ihrer Analyse dem französischen Staatspräsidenten Macron zur Seite springen wollte. Denn erst am Vortag der Veröffentlichung war der Präsident, nach einem Misstrauensvotum in der Nationalversammlung, erneut s(einen) Premierminister und die zugehörige Regierung quitt. Inzwischen ist sogar schon wieder ein neuer Premierminister bestellt und von Macron mit der Regierungsbildung beauftragt, wobei vermutlich in Paris schon die Wetten darauf laufen, wie lange sich denn diese Regierung nun halten wird.

Sorgen macht indes Frankreichs hohe Staatsverschuldung, welche nach Prognosen der EU-Kommission aus Februar (vgl. hierzu die Monatsberichte des deutschen Bundesfinanzministeriums) für 2025 auf rund 115 % des Bruttoinlandsprodukts (BIP) ansteigen wird. 2015 lag die Verschuldung noch bei 95,6 % des BIPs. Aufgrund der schon seit längerem instabilen, politischen Verhältnisse ist die Umsetzung eigentlich dringend notwendiger Reformen unwahrscheinlich.

Erwartungsgemäß hat die Ratingagentur Fitch Ratings daher am 12. September 2025 die langfristige Bonität von Frankreich von AA- auf A+ gesenkt. Vergleicht man allerdings die Verschuldung von Frankreich mit der anderer großer Wirtschaftsnationen, sticht eigentlich nur Deutschland mit 63,2 % des BIPs „positiv“ hervor. Die USA liegen bei noch höheren 126,2 %, Japan sogar bei knapp 250 % in Verhältnis zum BIP. In China, dessen Statistiken jedoch mit Vorsicht zu betrachten sind, soll die Verschuldung je nach Quelle zwischen 90 % und 96,3 % liegen, was in etwa der Verschuldung der Eurozone von 89,6 % entsprechen würde.

Erst die Leistung, dann muss es sich lohnen

In diesem Zusammenhang möchten wir nun aber nicht in das beliebte Politiker-Bashing einstimmen, denn diese sind natürlich nicht an allem schuld. Auch die (hohen) Erwartungen von Wählerinnen und Wählern sowie die tatsächliche Leistungsbereitschaft der Menschen in den einzelnen Ländern spielen für einen wirtschaftlich nachhaltigen Erfolg oder Misserfolg eine wesentliche Rolle. Viele reife Industrieländer haben mit den einstmals als solchen bezeichneten Leistungsgesellschaften schon länger nichts mehr zu tun. Vielmehr geht es um Konsum, Freizeit, Transfers und Bestandssicherung. Die Arbeit ist eine unangenehme Nebenerscheinung. Anstrengungen oder jeder Extrameter sind verpönt und liegen gefühlt eher im Bereich der Unzumutbarkeit. Dabei beruht der Wohlstand vor allem auf Wertschöpfung, auch und vor allem durch den Input von sinnvoller, produktiver Arbeit.

Mit dem Slogan „Leistung muss sich wieder lohnen“ war die christdemokratische Partei unter Helmut Kohl 1982 im Wahlkampf gegen die damalige SPD-geführte, deutsche Bundesregierung angetreten. Heute scheint es, muss erst einmal die Leistungsbereitschaft wieder zurückkehren, bevor man diesen Slogan erneut gebrauchen kann. Und das gilt für träge Erben ebenso, wie für Transferempfänger in der zweiten und dritten Generation. Der Durchschnitt der Gesellschaft ist, anders als in aufstrebenden Emerging Markets Ländern, nicht mehr auf Leistung gepolt. Die Frage ist nur, welcher Politiker den Bürgerinnen und Bürgern diese unbequeme Nachricht überbringen und die notwendigen Konsequenzen ziehen möchte. Es ist kein leichtes Unterfangen, Ansprüche einerseits und den zurückgehenden Wohlstand andererseits in Einklang zu bringen, wenn man bei der nächsten Wahl wiedergewählt werden möchte. Da ist es wesentlich leichter, aber für das Land und seine Bürger nicht unbedingt besser, die Verschuldung bis an die Grenze des Möglichen zu erhöhen, anstatt Einschnitte und Reformen vorzunehmen.

Auf Worte müssen Taten folgen

Die Nickelpreise an der London Metal Exchange (LME) und auch die Preise anderer Basismetalle spiegeln in den letzten Monaten die von BNP Paribas beschriebene Resilienz wider. So ist der LME Index, bestehend aus sechs Industriemetallen mit folgenden Gewichtungen: Aluminium (42,8 %), Kupfer (31,2 %), Zink (14,8 %), Blei (8,2 %), Nickel (2 %) und Zinn (1 %), seit Ende April um rund 10 % gestiegen. Die Kapriolen bei Kupfer sind in diesem Anstieg bereits verarbeitet. Trotz der nach wie vor bei Primärnickel bestehenden Angebotsüberschüsse und einer eher unterdurchschnittlichen Nachfrage, sowohl aus der Stahl- und Legierungs-, als auch aus der Batterieproduktion, konnte sich der Kurs des 3-Monats-Nickel-Futures an der LME seit Mitte August, in einem Band von USD 14,900 bis 15.500 behaupten. Aktuell handelt das Metall bei USD 15.400,00/mt.

Wie Fastmarkets in einem Artikel am 1. August 2025 schreibt, verläuft die Einführung von grünem Stahl in Europa hingegen weiterhin langsam. Das Problem liegt vor allem daran, dass Stahlkäufer und -verarbeiter zwar gerne von grünem Stahl und Nachhaltigkeit reden, aber nicht bereit sind, mehr dafür zu bezahlen. Alle wollen gerne nachhaltig und umweltbewusst sein, aber bitte ohne Mehraufwand. Und das ist natürlich ein erhebliches Problem für die Stahlproduzenten und die vorgelagerte Wertschöpfungskette in Europa und anderen traditionellen Stahlländern, weil Nachhaltigkeit und Dekarbonisierung eben nicht zum Nulltarif zu haben sind.

Der Titel eines, auch unabhängig davon sehr coolen, Liedes von Bobby Byrd aus dem Jahr 1990 fast das Dilemma perfekt zusammen: „Sayin‘ It And Doin‘ It Are Two Different Things“. Nicht wenige reden (viel) über Nachhaltigkeit, den Schutz der Umwelt und die Erhaltung der Biodiversität, tun aber im besten Fall wenig bis nichts oder sprechen im schlimmsten Fall sogar mit einer gespaltenen Zunge. So ist es mehr als nachvollziehbar, dass Indonesien jetzt offenbar wirklich Ernst in seinen Bemühungen um die Einhaltung von Standards und die Sicherstellung des Umweltschutzes macht.

Nach einem Bericht des Nachrichtendienstes Bloomberg, hat eine Taskforce der indonesischen Regierung (kleinere) Teilflächen von PT Weda Bay Nickel, der größten Nickelmine der Welt, wegen Verstößen gegen die bestehenden Genehmigungen beschlagnahmt. Nicht nur PT Weda Bay Nickel, sondern auch die Gesellschafter der Mine sowie die Verbraucher von Nickelerzen und den weiteren Roh- und Werkstoffen der nachgelagerten Wertschöpfungskette müssen sich auf unangenehme Fragen von Behörden und Öffentlichkeit einstellen.

Neben der zu Recht kritisierten überbordenden Bürokratie und Regulierung hinsichtlich Lieferkettentransparenz und Lieferkettensorgfaltspflichten für mittelständische Unternehmen, wird an dem vorstehenden Beispiel der Sinn und auch Notwendigkeit von Regeln, Transparenz und deren Überwachung klar, wenn sich Unternehmen über Gesetze und allgemein anerkannte Umweltstandards hinwegsetzen. Sonst landet man tatsächlich bei dem so gefürchteten „Green-Washing“. Zur allgemeinen Verschärfung durch die indonesische Regierung siehe auch weiter unten.

Edelstahlproduktion für Q2 2025

Worldstainless, der Weltedelstahlverband, hat gerade die Schmelzproduktion für das 2. Quartal publiziert. Im ersten Halbjahr wurden global insgesamt 31,9 Mio. Tonnen Edelstahl erschmolzen. Die Produktion in Europa reduzierte sich im Q2 2025 auf 1,542 Mio. Tonnen, was einem Rückgang von 4,1 % gegenüber dem Vorquartal und 5,1 % gegen über dem Vorjahresquartal entspricht. In den USA gab es hingegen einen Anstieg von 1,1 % respektive 7,8 % gegenüber 2024, allerdings auf einem deutlich niedrigeren Niveau von rund 560 Tausend Tonnen.

Auch in China ist die Produktion im zweiten Quartal 2025 weiter gestiegen und erreichte 10,544 Mio. Tonnen, was allein 64,5 % der Gesamtproduktion für das Q2 2025 in Höhe von 16,361 Mio. Tonnen ausmacht. Gegenüber dem Q1 2025 ist das zusätzlich ein sehr starker Anstieg von beinahe 10 %. Dagegen ist im Übrigen in Asien der Output um 2,2 % gegenüber dem Vorquartal gesunken. Die Schmelzleistung der sonstigen Länder, zu denen neben Brasilien auch Russland, Südafrika und die Ukraine zählen, hat sich um 1,0 % vergrößert, wobei deren Anteil an der globalen Produktionsmenge insgesamt lediglich 1,4 % beträgt.

Umweltinitiative in Indonesien: Stilllegungen, Lizenzentzüge und Untersuchungen gegen Umweltvergehen

Angesichts zunehmender Umweltschäden verschärft die indonesische Regierung ihr Vorgehen gegen illegale Abwassereinleitungen und unkontrollierten Nickelabbau. Mit gezielten Betriebsschließungen, dem Entzug von Abbaulizenzen und weiteren angekündigten Prüfungen will sie die Belastung von Flüssen, Wäldern und Korallenriffen eindämmen.

In der Tangerang-Regentschaft (Provinz Banten) ordnete Umweltminister Hanif Faisol Nurofiq zum Beispiel die sofortige Stilllegung von drei Unternehmen aus der Textil-, Eisenschmelz- und Aluminiumrecyclingbranche an. Den Verdacht, dass sie belastete Abwässer über Rohrleitungen in den Fluss Cirarab eingeleitet haben, wertet die Regierung als schwerwiegendes Umweltvergehen. Die Firmen müssen den Betrieb pausieren; gegen ihre Betreiber wird nun strafrechtlich ermittelt. Laut Ministerium wurden in der Region bereits 23 Stellen identifiziert, an denen gefährliche Abfälle ungeklärt in den Fluss gelangten. Den Verantwortlichen drohen Haftstrafen von drei bis fünf Jahren oder hohe Geldbußen.

Parallel dazu sorgten Medienberichte und Greenpeace-Videos über den Nickelabbau in Raja Ampat (Südwest-Papua) für Aufsehen. Auf den Kleininseln Gag, Kawe und Manuran sollen mehr als 500 Hektar Wald gerodet worden sein – entgegen geltenden Vorschriften, die Bergbau auf diesen Inseln verbieten. Die Regierung setzte den Betrieb eines Bergwerks vorübergehend aus und kündigte umfassende Inspektionen an. Minister Nurofiq erklärte, er werde gegen alle Unternehmen vorgehen, die gegen Umweltschutzauflagen verstoßen und die einzigartige Biodiversität des Korallen¬dreiecks gefährden.

Kurz darauf informierte Energieminister Bahlil Lahadalia, dass Präsident Prabowo Subianto auf Empfehlung seiner Behörde die Konzessionen von vier Nickelfirmen in Raja Ampat endgültig widerrufen habe. Die betroffenen Unternehmen – PT Nurham, PT Kawei Sejahtera Mining, PT Anugerah Surya Pratama und PT Mulia Raymond Perkasa – hatten behördliche Auflagen nicht erfüllt. Mit dem Widerruf will Jakarta weiteren Umweltschäden in dem UNESCO-Global-Geopark vorbeugen.

Mit diesen Maßnahmen setzt Indonesien ein klares Zeichen: Der Schutz natürlicher Ressourcen und die Einhaltung umweltrechtlicher Standards haben Priorität – Verstöße werden künftig konsequent geahndet. Wie oben berichtet, ist die Regierung offensichtlich auch gewillt, die großen Player bei dieser Initiative nicht außen vor zu lassen. Es geht also um mehr als nur Symbolpolitik. Das dürfte mittelfristig auch einen Einfluss auf das Erz- und Nickelangebot haben.

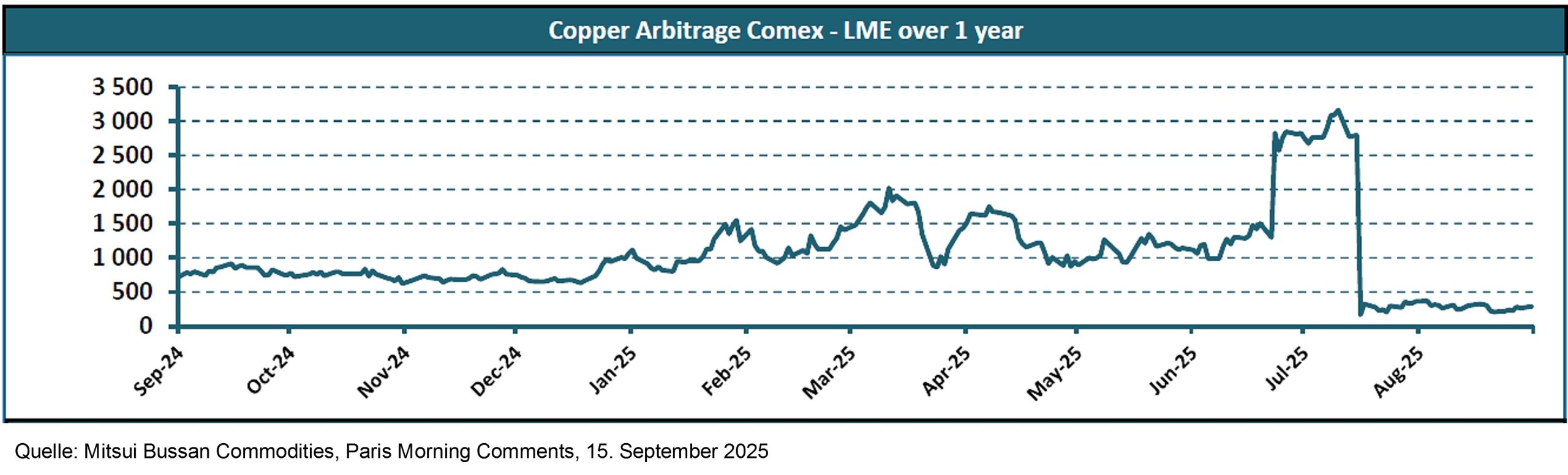

„Chart des Monats“ – ohne Kommentar

Das folgende Chart zeigt die Preisdifferenz zwischen dem Kupferpreis an der New York Commodities Exchange (COMEX) in den USA und dem Preis für Kupfer an der London Metal Exchange (LME), die eine führende Preisreferenz für Kupfer für Europa und viele weitere Länder auf der Welt ist.

Pressemitteilung vom 11. September 2025: Verlängerung der Kreditlinien schreibt die stabile Flankierung der dynamischen Wachstumsstrategie von Oryx Stainless in die Zukunft fort

Oryx Stainless Group hat die bestehenden syndizierten Kreditlinien frühzeitig verlängert. Das Volumen der auf dem bewährten Borrowing Base Konzept beruhenden, assetbasierten Finanzierung umfasst 110 Millionen Euro. Die anfängliche Laufzeit beträgt drei Jahre mit einer Verlängerungsoption von bis zu zwei weiteren Jahren. Ferner ist eine Erhöhung des Kreditvolumens auf bis zu 130 Millionen Euro optionaler Bestandteil der Dokumentation.

Die syndizierte Kreditvereinbarung dient im Wesentlichen der flexiblen und bedarfsgerechten Finanzierung des Umlaufvermögens der europäischen Konzerngesellschaften sowie Sicherheitsleistungen im Zusammenhang mit Rohstoffabsicherungsgeschäften. Der unlängst in Betrieb genommene Standort der Oryx Stainless Malaysia wurde neu als Kreditnehmerin aufgenommen. HSBC Malaysia hatte bereits die langfristige Finanzierung des Investitionsvorhabens vor Ort unterstützt.

Damit ist Asien, neben Europa, inzwischen ein weiterer Kernmarkt für Oryx Stainless. Oryx Stainless Thailand, in ASEAN bereits seit mehr als 10 Jahren erfolgreich aktiv und inzwischen Marktführer, wurde anfangs auch über den europäischen Kreditvertrag finanziert. Nach Erreichen der notwendigen Größe wurde seit 2020 im Rahmen eines Club Deals mit HSBC Thailand und der lokalen Kasikornbank eine innovative, revolvierende Kreditfazilität in Höhe von inzwischen einer Milliarde Thai Baht umgesetzt.

Das seit vielen Jahren unveränderte Konsortium in Europa besteht aus der HSBC Deutschland als alleinigem Bookrunner, unterstützt von der Commerzbank, der DZ Bank und der Rabobank als Mandated Lead Arrangers. Die NRW.Bank und die Stadtsparkasse Düsseldorf fungierten als Lead Arrangers.

Roland Mauss, CFO von Oryx Stainless resümiert: „HSBC Deutschland und die Oryx Stainless Group verbinden rund fünfundzwanzig Jahre der vertrauensvollen und erfolgreichen Zusammenarbeit. HSBC Deutschland und die weiteren Banken und Finanzierungspartner haben so maßgeblich zum überdurchschnittlichen Wachstum und zur nachhaltigen Entwicklung von Oryx Stainless beigetragen und die Gruppe so zu einem der globalen Player im Bereich Edelstahlrecycling werden lassen.“

Der CEO von HSBC Deutschland, Dr. Michael Schleef hebt hervor: „Wir freuen uns sehr, die Oryx Stainless Group erneut bei der Verlängerung ihrer syndizierten Kreditlinie zu begleiten und die Gruppe darüber hinaus mit zusätzlichen Produkten und Dienstleistungen bei ihrer weiteren Entwicklung als weltweit agierender Rohstofflieferant zu unterstützen. Die fruchtbare Zusammenarbeit und das Wachstum der Oryx Stainless Group zeigen, welches Potenzial die kombinierte Stärke von HSBC in Europa und Asien entfaltet.“

LME (London Metal Exchange)

| LME Official Close (3 Monate) | ||||

| 16. September 2025 | ||||

| Nickel (Ni) | Kupfer (Cu) | Aluminium (Al) | ||

| Official Close 3 Mon.Ask |

15.420,00 USD/mt |

10.145,00 USD/mt |

2.717,50 USD/mt |

|

| LME Bestände in mt | ||||

| 13. August 2025 | 16. September 2025 | Delta in mt | Delta in % | |

| Nickel (Ni) | 211.098 | 226.434 | + 15.336 | + 7,27% |

| Kupfer (Cu) | 155.875 | 150.950 | – 4.925 | – 3,16% |

| Aluminium (Al) | 478.625 | 483.775 | + 5.150 | + 1,08% |