Preisentwicklung ist keine Einbahnstraße

Schon im 17. Jahrhundert mussten Investoren in den Niederlanden schmerzhaft feststellen, dass sich Investments nicht nur linear nach oben bewegen müssen. 1637 platzte die Tulpenblase spektakulär, nachdem der Preis einer einzigen Tulpenzwiebel – so kann man lesen – zwischenzeitlich den Wert eines Grachtenhauses erreicht hatte. Knapp vierhundert Jahre später scheint die Menschheit nicht weiter oder klüger zu sein.

Unbeeindruckt besteht der verständliche Traum des Menschen, möglichst ohne größere körperliche und geistige Arbeit und Qualen an ein beträchtliches Vermögen zu kommen (und dieses unentwegt weiter zu vermehren). Es gilt Geld also quasi im Schlaf zu verdienen. Darum geht es auch noch heute. Hierzu beschreiten „Finanzjongleure“ verschiedenste Wege, legale, manche leider auch illegale, wie der Cum-Ex-Skandal in Europa gezeigt hat.

Auch das gegenwärtige Zeitalter hat diverse Blasen kommen und platzen sehen: die Dotcom-Blase im Jahr 2000, die Immobilien- und Finanzkrise im Jahr 2007/2008, der Corona-Crash in 2020. Und es wird auch nicht die letzte Blase gewesen sein. Ob man in einigen Jahren von der Krypto- oder Tech-Blase sprechen wird, ist allerdings noch nicht ausgemacht. Hierzu werden wir weiter unten über die unterschiedlichen Einschätzungen berichten.

Aber nicht nur Aktien- oder Währungspreise können der Gegenstand von spekulativen Übertreibungen sein, auch andere Vermögensklassen sind nicht immun, wie die Tulpen schon früh gezeigt haben. Vermutlich gab es auch schon vorher entsprechende Entwicklungen, diese sind aber nicht so gut historisch dokumentiert und belegt. Auch beim Immobilienmarkt, erst in den USA (Subprime) und später in China, hat sich gezeigt, wozu es führen kann, wenn es allzu mühelos erscheint, vor allem mit geliehenem Geld, an erheblichen Preissteigerungen zu partizipieren.

Man darf in diesem Zusammenhang auch ruhig von Gier sprechen oder der Angst etwas zu verpassen, also bei der Mega-Rally nicht dabei zu sein. Ein großer Teil der zuvor spekulativ entfachten, wirtschaftlichen Dynamik und Wertsteigerung in den entsprechenden Sektoren, wird allerdings nach Rückkehr eines gesunden, ökonomischen Realitätssinns und Menschenverstands häufig für längere Zeit durch ein schwaches Wirtschaftsumfeld ohne wirkliches Wachstum und einen erheblichen Preisverfall wieder zunichte gemacht.

Wohl dem, der rechtzeitig den Absprung aus einem überhitzten Markt geschafft hat und nicht nur auf dem Papier Gewinne realisieren kann, anstatt erhebliche Verluste aufzuhäufen. Hier gilt die recht plumpe und gern bemühte (Börsen-)Weisheit: „das Geld ist de facto nicht weg, sondern nur in anderen Taschen“. Denn mit Blasen kann man sehr wohl eine Menge Geld verdienen. Nämlich dann, wenn man professioneller Marktteilnehmer und gut informiert ist, sich also mit den entsprechenden Vermögenswerten sehr gut auskennt. Und bereit ist, hart und konzentriert zu arbeiten und auch beherzt zu entscheiden.

Das gilt aber, wie gesagt, leider nur für einen Teil der Akteure. Wenn man die zuletzt gesehenen Anstiege und scheinbar plötzlichen, heftigen Korrekturen bei Gold, Silber und auch bei Krypto-Währungen betrachtet, sollte man gewarnt sein. Und wenn man zur Notiz nehmen muss, dass inzwischen sogar die „Banken des kleinen Mannes oder der kleinen Frau“, wie Sparkassen oder genossenschaftliche Volks- und Raiffeisenbanken, den Kleinsparern Investments in zum Beispiel Kryptowährungen erlauben, dann kann einem angst und bange werden. Vielleicht ist dann der Zenit einer Preisentwicklung bereits erreicht oder steht unmittelbar bevor.

Auf den Verlusten bleiben dann die sitzen, die spät und im festen Glauben an einen vermeintlich sicheren Gewinn in die Märkte investieren. Der sicherste Weg zu Wohlstand ist und bleibt, in den allermeisten Fällen, harte und professionelle Arbeit in einem Bereich, für den man brennt und entsprechende Passion mitbringt. Und wenn es gar um Reichtum geht, spielen das richtige Timing und damit auch ein wenig Glück immer eine gewichtige Rolle.

Beim Nickelmarkt sieht es eher anders aus. Dieser hat gerade eine längere Durststrecke hinter sich und befindet sich nicht in einer Blasensituation, obwohl die Preise für Käufer naturgemäß immer zu hoch sind. Auch ist Nickel beziehungsweise der Nickelmarkt zum Beispiel an der London Metal Exchange (LME) und Shanghai Futures Exchange (SHFE) nicht typischerweise ein Tummelplatz von uninformierten Spekulanten und Investoren. Das schon deshalb, weil diese Spezialmärkte für große Investoren und Volumina viel zu klein sind, um in jeder Marktphase auch einen geordneten Exit zu ermöglichen. Schließlich ist es nicht die Idee, durch eigene Verkäufe die Preise ins Bodenlose zu treiben.

Daher richtet sich das Interesse von Spekulanten, was später noch im Detail beleuchtet wird, bei den Metallen mehr auf die Edelmetalle oder vielleicht noch Kupfer und Aluminium. Nickel spielt allenfalls die zweite oder dritte Geige. Dennoch gibt es Anlageinteresse auch bei Nickel und noch viel wichtiger ist, dass es sich bei Nickel um ein in Minen oder als Recyclingrohstoff erzeugtes Legierungs- oder Batteriemetall handelt. Daher haben mittelfristig die Fundamentaldaten von Angebot und Nachfrage, einen immens wichtigen Einfluss auf die Verfügbarkeit und Preisentwicklung.

Die Aussichten für 2026 scheinen aber grundsätzlich gut. Handelte Nickel an der LME, vor den Ankündigungen in Indonesien (siehe auch nachfolgend), lange Zeit in einem Band zwischen USD 14.500,00/mt und USD 15.500,00/mt, hat sich dieses nun nach oben verschoben. Das High seit dem 1. Januar 2026 lag bei USD 19.150,00/mt, der niedrigste Stand bei USD 16.500,00/mt.

Aber auch in den Vorjahren standen die Märkte, nicht nur für Stahl und Edelstahl, schon in der festen Erwartung, dass es bald aufwärts gehen würde, „mindestens aber im 2. Halbjahr“. Dass es anders kam, kann man heute in den volkswirtschaftlichen Daten und Unternehmensbilanzen ablesen. Bei entsprechender kaufmännischer Vorsicht ist es daher sicher auch für 2026 besser, die Bälle flach zu halten und sich dann über eine nachhaltig positivere Entwicklung zu freuen. Zum Redaktionsschluss liegt der Preis für Nickel an der LME bei rund USD 17.000,00/mt.

Indonesiens Nickelpolitik bewegt den Markt – Rally zwischen Hoffnung und Zahlenrealität

Wie bereits erwähnt, ist der Nickelmarkt mit Schwung ins neue Jahr gestartet. Auslöser war und ist die Erwartung vieler Marktteilnehmer, dass Indonesien – mit einem Anteil von rund 65 % an der globalen Produktion ein Schwergewicht – das in den Vorjahren stark ausgeweitete Angebot begrenzen könnte. Entsprechend deutlich fiel die Reaktion an der LME aus: Der Dreimonatskontrakt kletterte von einem Tief bei rund USD 14.200,00/mt Mitte Dezember bis auf knapp USD 18.900,00/mt Mitte Januar. Ein Preisniveau, das zuletzt im Jahr 2022 erreicht wurde.

Den Impuls für die Trendwende lieferte eine Ankündigung aus Indonesiens Hauptstadt Jakarta im Dezember. Energieminister Bahlil Lahadalia stellte in Aussicht, die diesjährigen Fördergenehmigungen für Nickelerz spürbar zu kürzen. Statt 379 Millionen Tonnen im Jahr 2025 sollen die Quoten nun bei 250 bis 260 Millionen Tonnen liegen. Angesichts der dominanten Rolle Indonesiens am Weltmarkt war die Marktreaktion entsprechend deutlich.

Doch hinter den Schlagzeilen steckt eine komplexe Zahlenwelt. Die Förderquoten werden in sogenannten „Wet Tons“ angegeben, also inklusive Feuchtigkeitsgehalt. Dieser kann laut Analysten der Macquarie Bank bis zu 40 % betragen, was eine präzise Umrechnung in tatsächlich verfügbare Nickeleinheiten, welche üblicherweise in Statistiken und Auswertungen die Referenz sind, erschwert. Zusätzlich mangelt es an Transparenz: Weder die tatsächlichen Förderquoten noch reale Produktionsmengen werden systematisch veröffentlicht.

Fest steht jedoch, dass die genehmigten Mengen schon im vergangenen Jahr deutlich über der realen Nachfrage lagen. Nach Angaben des indonesischen Schmelzerverbands FINI belief sich der Erzbedarf 2025 auf rund 300 Millionen Tonnen. Darin enthalten sind auch Importe, vor allem von den Philippinen, die laut World Bureau of Metal Statistics in den ersten elf Monaten rund 14 Millionen Tonnen erreichten.

Für 2026 rechnet FINI mit einem weiteren Anstieg des Erzbedarfs auf 340 bis 350 Millionen Tonnen, da zahlreiche Verarbeitungsanlagen weiter hochgefahren werden. Damit würde selbst eine gekürzte Förderquote keinen abrupten Angebotsrückgang bedeuten, sondern eher eine allmähliche Straffung des Marktes. So gibt es aktuelle Quellen wie Bloomberg am 12. Februar 2026, die klar zum Ausdruck bringen, dass es für deutlich höhere Nickelpreise eines weitaus engeren Marktes bedürfen würde. Während bei Kupfer die sichtbaren Lagerbestände tatsächlich niedrig sind, wäre bei Nickel von einer deutlichen Reduzierung der üppigen Reserven noch keine Spur.

Die indonesische Regierung steht bei alledem vor einem Balanceakt. Einerseits soll das Überangebot eingedämmt und ein Sektor gebremst werden, der in kurzer Zeit zu schnell gewachsen ist. Andererseits dürfen bestehende und im Bau befindliche Anlagen nicht durch Rohstoffknappheit ausgebremst werden. Vor diesem Hintergrund stoppte Jakarta zuletzt die Genehmigung neuer Schmelzen zur Produktion von Nickel Pig Iron (NPI), das vor allem in der Edelstahlproduktion eingesetzt wird.

Parallel dazu verschärft die Regierung den Kurs gegen illegalen Bergbau und Umweltverstöße. Wie J.P. Morgan hervorhebt, wurde im Januar 2025 unter Präsident Prabowo Subianto eine eigene Task Force zur Durchsetzung von Forst- und Bergbaurecht geschaffen, die direkt dem Präsidenten unterstellt ist. Ziel sei es, illegale Aktivitäten in Waldgebieten systematisch einzudämmen, die staatliche Kontrolle zurückzugewinnen und zusätzliche Staatseinnahmen zu generieren. Bereits im ersten Jahr seien Millionen Hektar illegal genutzter Flächen identifiziert, Lizenzen entzogen und empfindliche Strafzahlungen verhängt worden – ein klares Signal für einen deutlich härteren regulatorischen Kurs Jakartas.

Hinzu kommt eine für Mitte des Jahres angekündigte Überprüfung der Förderquoten. Sollten Angebot und Nachfrage weiterhin zu stark auseinanderlaufen, könnten die Zahlen erneut angepasst werden. Für den Markt bedeutet das: Die aktuelle Preisrally spiegelt vor allem Erwartungen wider – und Indonesiens Nickelpolitik bleibt ein bewegliches Ziel. Zudem wurde der Markt auch immer wieder von Ankündigungen getäuscht, deren Umsetzung in der Realität ausblieb.

Investoren entdecken Industriemetalle neu – Nickel im Sog des Kupfer-Booms

Die Kapitalströme im Rohstoffsektor verschieben sich spürbar. Nachdem 2025 nahezu ausschließlich Edelmetalle vom sogenannten „Debasement-Trade“ profitierten, greifen Investoren nun verstärkt bei Basismetallen zu. Im Zentrum steht weiterhin Kupfer – doch auch Nickel rückt zunehmend mit ins Fahrwasser. Wenn Regierungen mehr Geld drucken oder dauerhaft hohe Defizite fahren, verliert jede einzelne Geldeinheit im Laufe der Zeit tendenziell an Kaufkraft. Mit einem „Debasement-Trade“ möchten sich die Anleger gegen eine dauerhaft höhere, strukturelle Inflation absichern.

Auslöser der Bewegung war der Rückgang der US-Staatsanleihenrenditen im Sommer 2024. Zunächst reagierte Gold, später folgten Silber und schließlich auch industrielle Metalle. Während im vergangenen Jahr noch 94 Prozent der Zuflüsse in ETFs (Exchange-traded/börsengehandelter Fonds) in Edelmetalle flossen und lediglich 0,6 Prozent in Industriemetalle, zeigt sich im Januar 2026 eine klare Trendwende: Allein in diesem Monat verzeichneten die größten Industrie-Metall-ETFs Zuflüsse von 1,2 Milliarden US-Dollar – mehr als im gesamten Jahr 2025.

Kupfer bleibt der Hauptprofiteur – der Preis kletterte zuletzt über USD 14.000,00/mt. An der LME stieg das Net Open Interest (Gesamtzahl aller am Ende eines Handelstages noch nicht durch Glattstellung/Gegengeschäft, geschlossenen Terminkontrakte) in 2025 um 32,4 Milliarden US-Dollar, wovon 21,9 Milliarden auf Investmentfonds entfielen. Etwa die Hälfte dieser Mittel floss in Kupfer.

Doch die Kapitalbewegung beschränkt sich nicht nur auf das rote Metall. Laut der Aufschlüsselung der Handelsvolumina nach Metallen zog die Aktivität 2026 bei sämtlichen Basismetallen deutlich an – darunter explizit auch Nickel. Besonders auffällig ist der starke Volumenschub zum Jahresbeginn, vor allem an der Shanghai Futures Exchange (SHFE), wo die durchschnittlichen Tagesvolumina im Januar um 72 Prozent gegenüber dem Vormonat stiegen.

Auch beim Open Interest an der SHFE zeigt sich, dass Nickel Teil dieser Kapitalrotation ist. Dort erhöhte sich das aggregierte Open Interest in Basismetallen 2025 um 20,3 Milliarden US-Dollar. Nickel ist dabei als eigenständiger Bestandteil ausgewiesen. Gleichzeitig reduzierten die 20 größten Futures-Häuser ihre Netto-Positionen um 3,4 Milliarden US-Dollar – ein Hinweis darauf, dass neue Marktteilnehmer und spekulative Gelder eine größere Rolle spielen könnten.

Ähnlich an der LME: Zwar dominieren Kupfer-Positionierungen die Entwicklung, doch auch Nickel ist Teil des gestiegenen Gesamtengagements. Der „Debasement-Trade“ hat somit nicht nur Kupfer erfasst, sondern auch andere Industriemetalle positiv unterstützt – wenn auch nicht im gleichen Ausmaß.

Mit dem Kapitalzufluss steigt allerdings auch die Nervosität. Der Markt für Basismetalle ist, wie oben bereits erwähnt, vergleichsweise klein – und inzwischen stark frequentiert. Chinesische Aufsichtsbehörden reagieren bereits mit verschärften Margin-Anforderungen, Preislimits und Einschränkungen für Hochfrequenzhandel, um Übertreibungen zu dämpfen und den ordnungsgemäßen Handel proaktiv sicherzustellen.

Künstliche Intelligenz (KI) im Brennpunkt

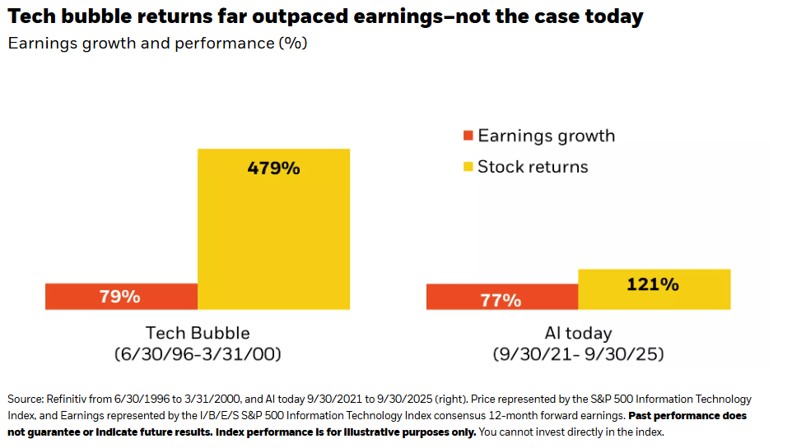

Künstliche Intelligenz (KI) dominierte 2025 die Schlagzeilen, und dieser Trend dürfte sich auch 2026 fortsetzen. Obwohl KI sowohl aus technologischer als auch aus gesellschaftlicher Sicht eindeutig transformativ ist, wachsen die Bedenken hinsichtlich der Bewertungen und Investitionsniveaus, und viele fragen sich, ob sich der Sektor möglicherweise in einer Blase befindet.

Die Unsicherheit spiegelt sich in einer Schlagzeile des Fortune-Magazins vom Oktober wider: „75 % der Gewinne, 80 % der Erträge, 90 % der Investitionen – KI hat den S&P vollständig im Griff“, und der Top-Analyst von Morgan Stanley ist ‚sehr besorgt‘. Die Schlagzeile konzentriert sich zwar auf den S&P, trifft aber auf die gesamte KI-Branche zu. Immerhin ist der S&P 500 einer der weltweit bedeutendsten Aktienindizes, der die Aktien von 500 führenden börsennotierten US-amerikanischen Unternehmen umfasst. Rapide steigende Bewertungen und Ausgaben in Milliardenhöhe schüren die Angst vor einer Blase. Diese Bedenken werden durch das Tempo, mit dem KI-Hardware schnell veraltet, und durch zirkuläre Kapitalflüsse innerhalb des Sektors noch verstärkt.

Howard Marks, Mitbegründer von Oaktree Capital, hebt in seinem Memo vom Dezember mit dem Titel „Is It a Bubble?” (Ist es eine Blase?) ähnliche Dynamiken hervor (Link). Er verweist auf spekulatives Verhalten, die Angst, etwas zu verpassen, zirkuläre Geschäfte, Zweckgesellschaften und Startkapitalrunden in Höhe von 1 Milliarde Dollar als Anzeichen für eine Blase. Er stellt außerdem fest, dass frühere transformative Technologien – wie der Verbrennungsmotor, das Radio und das Internet – Blasen erlebten, die später platzten und den Anlegern erhebliche Verluste bescherten. Dennoch war das investierte Kapital für die Entwicklung und Einführung unerlässlich, und diese Technologien führten letztendlich zu langfristigen Produktivitäts- und gesellschaftlichen Gewinnen.

Was die Produktivität angeht, bleiben die wirtschaftlichen Auswirkungen der KI ungewiss, da sie möglicherweise durch übergeordnete Faktoren wie Zölle und geopolitische Spannungen, die bereits das Jahr 2025 und das globale Wachstum geprägt haben, eingeschränkt werden. Die Analysten der Macquarie Bank und andere argumentieren, dass Produktivitätssteigerungen in der Vergangenheit hinter der Einführung transformativer Technologien zurückblieben, während die genauen Treiber dieser Steigerungen weiterhin umstritten sind.

Trotz starker Argumente für eine KI-Blase gibt es auch prominente Gegenargumente. Der Sektor zählt mehr als eine Milliarde Nutzer, und Hyperscaler (großer Anbieter von Cloud-Computing-Diensten) verzeichnen weiterhin ein robustes Umsatzwachstum. Zum Kontext merkt Goldman Sachs an, dass die KI-bezogenen Investitionsausgaben bei etwa 0,8 % des BIP liegen, verglichen mit Spitzenwerten von 1,5 % des BIP oder mehr während früherer Technologiebooms in den letzten 150 Jahren (Link). Die Bewertungen von AI-exponierten Aktien liegen ebenfalls weiterhin deutlich unter denen, die während der jüngsten Immobilien- und Internetblasen zu beobachten waren (Link). Allerdings haben die Investmentbanken auch ein beträchtliches Eigeninteresse in diesem Anlagesegment.

LME (London Metal Exchange)

| LME Official Close (3 Monate) | ||||

| 13. Februar 2026 | ||||

| Nickel (Ni) | Kupfer (Cu) | Aluminium (Al) | ||

| Official Close 3 Mon.Ask |

17.010,00 USD/mt |

12.825,00 USD/mt |

3.028,00 USD/mt |

|

| LME Bestände in mt | ||||

| 13. Januar 2026 | 13. Februar 2026 | Delta in mt | Delta in % | |

| Nickel (Ni) | 284.148 | 287.088 | + 2.940 | + 1,04 % |

| Kupfer (Cu) | 141.550 | 203.875 | + 62.325 | + 44,03 % |

| Aluminium (Al) | 494.000 | 481.550 | – 12.450 | – 2,52 % |