El desarrollo de precios no es una calle de sentido único

En los Países Bajos del siglo XVII, los inversores ya tuvieron que aprender la difícil lección de que las inversiones no siempre suben de forma lineal. Se puede leer que en 1637 la burbuja de tulipán estalló espectacularmente después de que el precio de un solo bulbo de tulipán alcanzara el mismo valor que una gran casa de canal. Casi cuatrocientos años después, la gente no parece estar más allá ni más sabia.

Sin impresionarse con el pasado, la gente aún tiene el comprensible sueño de acumular una riqueza considerable (y que aumente continuamente) con el menor esfuerzo físico y mental posible, o, en otras palabras, ganar dinero mientras duermen. Esto sigue siendo lo que importa hoy. Con este fin, los «malabaristas» financieros tienen una amplia variedad de enfoques diferentes, legales y, desafortunadamente, a veces no tan legales, como se vio en el escándalo Cum-Ex en Europa. En la actualidad, han aparecido varias burbujas, que luego han estallado: la burbuja punto com en 2000, la crisis inmobiliaria y financiera en 2007/2008, el crack del coronavirus en 2020. Y estas no habrán sido las últimas burbujas. Aún no se puede determinar si se hablará de una burbuja cripto o tecnológica dentro de unos años. Informaremos sobre las numerosas evaluaciones más adelante.

Sin embargo, no solo los precios de las acciones y las divisas están sujetos a exageraciones especulativas, ya que otras clases de activos no son inmunes, algo que los tulipanes ya habían demostrado en años anteriores. Probablemente también hubo otros desarrollos ocurriendo al mismo tiempo en aquella época, pero estos no están tan bien documentados ni confirmados históricamente. Además, el mercado inmobiliario, primero en EE. UU. (subprime) y luego en China, ha demostrado lo que puede ocurrir si es fácil participar en subidas considerables de precios, sobre todo con capital prestado.

En este sentido, se puede decir fácilmente que la codicia juega su papel, o el miedo a perderse un mega rally. Sin embargo, tras un regreso a una realidad económica saludable y la recuperación de la razón, gran parte del impulso económico y la apreciación de los distintos sectores, que habían sido impulsados por la especulación, a menudo se deshacen durante mucho tiempo por un entorno económico débil sin crecimiento real.

Quienes logran salir a tiempo de un mercado sobrecalentado son afortunados, ya que obtienen una ganancia real y no solo en el papel, en lugar de acumular pérdidas significativas. Aquí, se aplica la sabiduría (de mercado) bastante básica y a menudo citada: «El dinero en realidad no se ha ido, solo está en otros bolsillos.» De hecho, también se puede ganar mucho dinero con burbujas. Ciertamente, cuando participan profesionales del mercado que estén bien informados y tengan un conocimiento muy profundo de los criterios de activos y que estén dispuestos a trabajar con dedicación y también a tomar decisiones valientes.

Sin embargo, como se ha mencionado, esto lamentablemente solo se aplica a algunos jugadores. Deben prestarse atención a las señales de advertencia de los recientes aumentos en el oro, la plata y las criptomonedas, seguidas de correcciones aparentemente repentinas y sustanciales. Y hay que tener en cuenta que incluso los «bancos para el hombre y la mujer de a pie», como las cajas de ahorro o los bancos cooperativos, ahora permiten al pequeño ahorrador invertir en criptomonedas, lo cual es bastante temible y preocupante. Quizá esto signifique que se ha alcanzado el punto álgido de la tendencia de precios o es inminente.

Quienes terminan con pérdidas son aquellos que invierten tarde en el mercado, con la firme creencia de un beneficio presumiblemente seguro. Sin embargo, el camino más seguro hacia la riqueza es, y sigue siendo, en casi todos los casos, a través de un trabajo dedicado y profesional, lleno de pasión y entusiasmo. Y si ni siquiera se trata de riquezas, entonces el momento adecuado y un poco de suerte siempre juegan un papel importante.

El mercado del níquel es un poco diferente. Esto acaba de pasar por una larga sequía y no está en una situación de burbuja, aunque los precios para los consumidores son naturalmente siempre demasiado altos. El níquel, o más bien el mercado del níquel, como la London Metal Exchange (LME) y la Shanghai Futures Exchange (SHFE), tampoco suele ser un terreno de juego para especuladores e inversores desinformados. Esto se debe a que estos mercados especializados son demasiado pequeños para grandes inversores y volúmenes permitan también una salida gradual en cualquier fase del mercado. Al fin y al cabo, no se trata de hacer caer los precios con las propias ventas.

Por lo tanto, los intereses metalúrgicos de los especuladores se sienten más atraídos por los metales preciosos, o quizás incluso por el cobre y el aluminio, que se analizarán con más detalle más adelante. El níquel desde luego solo toca el segundo o incluso tercer violín. Sin embargo, también hay interés inversor en el níquel y, aún más, en el níquel como aleación o metal de baterías producido en minas o como materia prima reciclada. Por lo tanto, los datos fundamentales de oferta y demanda tienen, a medio plazo, una influencia enormemente importante en la disponibilidad y el desarrollo de precios.

Las perspectivas para 2026 parecen ser básicamente buenas. El níquel se cotizó durante mucho tiempo en un rango entre 14.500,00 USD/mt y 15.500,00 USD/mt antes de que se hicieran anuncios en Indonesia (véase más abajo), que ahora han impulsado los precios al alza. El máximo desde el 1 de enero de 2026 fue de 19.150,00 USD/mt, mientras que el nivel más bajo ha sido de 16.500,00 USD/mt.

Pero, como en años anteriores, se esperaba que los mercados, no solo del acero y el acero inoxidable, subieran «al menos para la segunda mitad del año». Que esto no ocurriera puede verse hoy en día en los datos económicos y en los balances de las empresas. Con la precaución comercial adecuada, es mejor tomarse las cosas con calma en 2026 y así se podrá disfrutar de una tendencia sostenida y positiva. En el momento de escribir esto, el precio del níquel en la LME rondaba los 17.000,00 USD/mt.

La política de Indonesia sobre el níquel mueve el mercado – la realidad entre la esperanza y los números

Como ya se ha mencionado, el mercado del níquel comenzó el año nuevo con fuerza. La razón fue, y es, la expectativa de muchos participantes del mercado de que Indonesia —una gran potencia con una cuota de alrededor del 65% de la producción global— pudiera limitar la oferta que había crecido fuertemente en años anteriores. La reacción de la LME reflejó claramente esto: el contrato a tres meses subió desde un mínimo de alrededor de 14.200,00 USD/mt a mediados de diciembre a poco menos de 18.900,00 USD/mt a mediados de enero. Un nivel de precio alcanzado por última vez en 2022.

El impulso para el cambio de tendencia fue un anuncio desde la capital de Indonesia, Yakarta, en diciembre. El ministro de Energía, Bahlil Lahadalia, propone recortar notablemente las autorizaciones mineras de mineral de níquel de este año. Se espera ahora que las cuotas estén entre 250 y 260 millones de toneladas en lugar de los 379 millones de toneladas de 2025. Dada la posición dominante de Indonesia en el mercado mundial, la reacción del mercado fue, por tanto, considerable.

Sin embargo, hay un conjunto complejo de cifras oculto tras los titulares. Las cuotas mineras se expresan en «toneladas húmedas», que incluyen el contenido de humedad. Según los analistas de Macquarie Bank, esto puede llegar a ser tan alto como el 40%, lo que dificulta la conversión precisa en unidades reales de níquel disponibles, que suelen ser la referencia en estadísticas y evaluaciones. Además, hay una falta de transparencia: ni las cuotas mineras reales ni los volúmenes reales de producción se publican sistemáticamente.

Sin embargo, se puede confirmar que el año pasado los volúmenes autorizados ya eran significativamente superiores a la demanda real. Según datos del grupo indonesio de fundiciones, FINI, la demanda de mineral en 2025 fue de alrededor de 300 millones de toneladas. Esto también incluye importaciones, sobre todo de Filipinas, que, según la Oficina Mundial de Estadísticas de Metales, alcanzaron unas 14 millones de toneladas en los primeros once meses.

La estimación de la FINI para 2026 es un aumento adicional de la demanda de mineral de hasta 340 a 350 millones de toneladas, ya que numerosas plantas de procesamiento volverán a ser activadas. Por lo tanto, incluso una cuota minera reducida no supondría un recorte abrupto en la oferta, sino más bien una racionalización gradual del mercado. Fuentes actuales, como Bloomberg del 12 de febrero de 2026, enfatizan que los precios del níquel significativamente más altos requerirían un mercado mucho más ajustado. Aunque los stocks visibles de cobre en almacenes están en realidad en un nivel bajo, no hay rastro de una reducción significativa en las abundantes reservas de níquel.

El gobierno indonesio, sobre todo, se enfrenta a un acto de equilibrio. Por un lado, el exceso de oferta debe contenerse y un sector que ha crecido rápidamente en tan poco tiempo debe ralentizarse. Por otro lado, las plantas existentes, o las que están en construcción, no deberían verse frenadas por la escasez de materias primas. Con esto en mente, Yakarta detuvo recientemente la autorización para nuevas fundiciones para la producción de arrabio de níquel (NPI), que se utiliza principalmente en la producción de acero inoxidable.

Al mismo tiempo, el gobierno está endureciendo su postura contra la minería ilegal y las violaciones medioambientales. Como subraya J.P. Morgan, en enero de 2025 bajo el presidente Prabowo Subianto, se creó un grupo de trabajo exclusivamente para la aplicación de la ley forestal y minera, directamente subordinado al presidente. El objetivo es reducir sistemáticamente las actividades ilegales en las zonas forestales, recuperar el control estatal y generar ingresos estatales adicionales. En el primer año ya se han identificado millones de hectáreas utilizadas ilegalmente, se han revocado licencias y se han impuesto fuertes multas, una señal clara de un curso regulatorio significativamente más duro en Yakarta.

Además, se ha anunciado que habrá una revisión a mitad de año de las cuotas mineras. Si la oferta y la demanda continúan divergiendo aún más, las cifras podrían ajustarse de nuevo. Esto significa para el mercado: el actual repunte de precios refleja en gran medida las expectativas, y la política del níquel de Indonesia sigue siendo un objetivo móvil. Además, el mercado a menudo ha sido engañado por anuncios que luego nunca se han implementado realmente.

Los inversores redescubren los metales industriales: níquel absorbido tras el auge del cobre

Los flujos de capital en el sector de las materias primas están cambiando notablemente. Después de que los metales preciosos se beneficiaran casi exclusivamente del llamado «comercio de devaluación» en 2025, los inversores ahora se han ido inclinando cada vez más hacia los metales básicos. El cobre sigue siendo el centro de esto, aunque el níquel también se va absorbiendo poco a poco. Si los gobiernos imprimen más dinero o mantienen déficits persistentemente altos, cada unidad monetaria individual tiende a perder poder adquisitivo con el tiempo. Los inversores quieren cubrirse frente a una inflación estructural permanentemente mayor con una operación devaluada.

El detonante del movimiento fue la caída de los rendimientos de los bonos del gobierno estadounidense en el verano de 2024. El primero en reaccionar fue el oro, luego la plata y finalmente también los metales industriales. Mientras que el 94 por ciento de los fondos en ETFs (fondos cotizados en bolsa) fluyeron hacia metales preciosos el año pasado, solo el 0,6 por ciento hacia metales industriales, en enero de 2026 se observó un claro cambio de tendencia: solo en este mes, los mayores ETFs de metales industriales registraron entradas de 1.200 millones de dólares estadounidenses, más que en todo 2025.

El cobre sigue siendo el que más beneficia: el precio subió recientemente a más de 14.000,00 USD/mt. En el LME, el interés neto abierto (el número total de contratos de futuros que no han sido cerrados por liquidación/contraventa al final de una jornada de negociación) aumentó en 32.400 millones de dólares estadounidenses en 2025, siendo que los fondos de inversión representaron 21.900 millones. Aproximadamente la mitad de estos fondos se destinó al cobre.

Pero el movimiento de capital no se limitó solo al metal rojo. Según el desglose de los volúmenes de negociación por metal, la actividad aumentó significativamente en 2026 para todos los metales base, incluyendo explícitamente el níquel. El fuerte impulso de volumen fue especialmente notable a principios de año, sobre todo en la Bolsa de Futuros de Shanghái (SHFE), donde el volumen medio diario en enero subió un 72% respecto al mes anterior.

El interés abierto en la SHFE también muestra que el níquel forma parte de esta rotación de capital. Aquí, el interés abierto agregado en metales básicos en 2025 aumentó 20.300 millones de dólares estadounidenses. El níquel aparece como un componente independiente. Al mismo tiempo, las 20 mayores casas de futuros redujeron sus posiciones netas en 3.400 millones de dólares estadounidenses, lo que indica que los nuevos participantes del mercado y los fondos especulativos podrían desempeñar un papel más importante.

Es similar en el LME: mientras que la posición del cobre domina la tendencia, el níquel también forma parte del aumento del compromiso total. Por tanto, el comercio de devaluación no solo ha afectado al cobre, sino que también ha apoyado positivamente otros metales industriales, aunque no en la misma medida.

Sin embargo, a medida que aumenta el flujo de capital, también lo hace la inquietud. El mercado de metales básicos es, como se ha descrito antes, relativamente pequeño y, mientras tanto, muy visitado. Las autoridades regulatorias chinas ya han reaccionado con requisitos de márgenes más estrictos, límites de precios y restricciones al trading de alta frecuencia para reducir exageraciones y garantizar proactivamente una negociación adecuada.

La inteligencia artificial (IA) en el foco

La inteligencia artificial (IA) acaparó los titulares en 2025, y esta tendencia parece que continuará en 2026. Aunque la IA es claramente transformadora, tanto desde un punto de vista tecnológico como social, hay una creciente preocupación por las revisiones y los niveles de inversión, y muchos se preguntan dónde podría estar el sector en una fase de burbuja.

La incertidumbre se refleja en un titular de octubre de la revista Fortune; «75% de beneficios, 80% de ingresos, 90% de inversiones – IA tiene el S&P totalmente bajo control», y el principal analista de Morgan Stanley está «muy preocupado». Aunque el titular se centraba en el S&P, es aplicable a todo el sector de la IA. El S&P es, al fin y al cabo, uno de los índices bursátiles más importantes del mundo, compuesto por acciones de 500 de las principales empresas estadounidenses cotizadas en bolsa. El rápido aumento de valoraciones y gastos de miles de millones aumenta el temor a una burbuja. Estas preocupaciones aumentan por la rapidez con la que el hardware de IA queda obsoleto y por los flujos circulares de capital dentro del sector.

Howard Marks, cofundador de Oaktree Capital, destaca un impulso similar en su memorando de diciembre, titulado «¿Es una burbuja?» (enlace). Señala el comportamiento especulativo, el miedo a perderse algo, los negocios circulares, las entidades de propósito especial y las rondas de capital inicial que suman 1.000 millones de dólares, como señales de una burbuja. También señala que tecnologías transformadoras anteriores —como el motor de combustión, la radio e internet— tenían burbujas que luego estallaban, causando grandes pérdidas a los inversores. Sin embargo, el capital invertido fue vital para el desarrollo y el lanzamiento, y estas tecnologías acabaron conduciendo a ganancias sociales y de productividad a largo plazo.

En cuanto a la productividad, los efectos económicos de la IA siguen siendo inciertos, ya que posiblemente estará limitada por factores predominantes como los aranceles y las tensiones geopolíticas, que ya han caracterizado 2025 y el crecimiento global. Analistas de Macquarie Bank, entre otros, sostienen que las ganancias de productividad en el pasado quedaron por detrás de la introducción de tecnologías transformadoras, mientras que los motivos exactos de estos avances siguen siendo controvertidos.

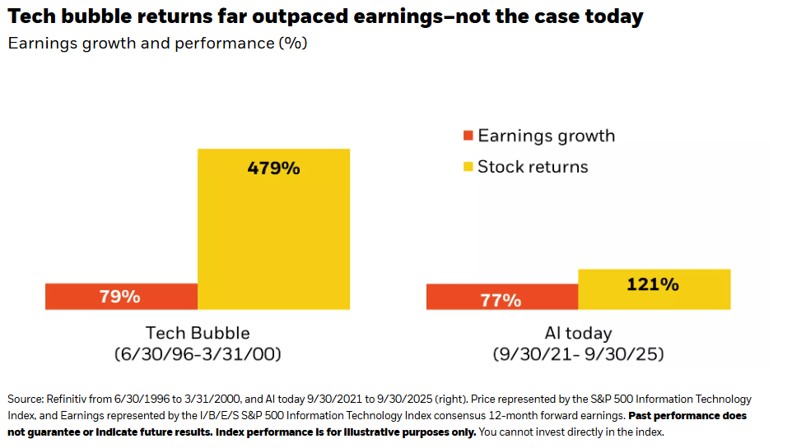

A pesar de los argumentos sólidos a favor de una burbuja de la IA, también existen argumentos opuestos destacados. El sector cuenta con más de mil millones de usuarios, y los hyperscalers (principales proveedores de servicios de computación en la nube) siguen mostrando un fuerte crecimiento de la rotación. En contexto, Goldman Sachs señala que el gasto en inversión relacionado con IA representa aproximadamente el 0,8% del PIB, en comparación con los valores máximos del 1,5% o más del PIB en los primeros auges tecnológicos de los últimos 150 años (enlace). Las valoraciones de las acciones expuestas a la IA también siguen muy por debajo de las que se vieron en las recientes burbujas inmobiliarias e internet (enlace). Sin embargo, los bancos de inversión también tienen un interés propio considerable en estos sectores de inversión.

LME (Bolsa de Metales de Londres)

Cierre oficial de la LME (3 meses)

| 13/02/2026 | |||

| Níquel (Ni) | Cobre (Cu) | Aluminium (Al) | |

| Oficial Cerrar 3 Lun. Preguntar | 17.010,00 USD/tm | 12.825,00 USD/tm | 3.028,00 USD/tm |

Acciones de la LME en mt

| 13/01/2026 | 13/02/2026 | Delta en tm | Delta en % | |

| Níquel (Ni) | 284.148 | 287.088 | + 2.940 | + 1,04 |

| Cobre (Cu) | 141.550 | 203.875 | + 62.325 | + 44,03 |

| Aluminium (Al) | 494.000 | 481.550 | – 12.450 | – 2,52 |